文|雷報 郊外

剪輯|努爾哈哈赤

2025年的中國電影阛阓,創造了數不清的全新記載,但也伴跟著復雜的行業陣痛。

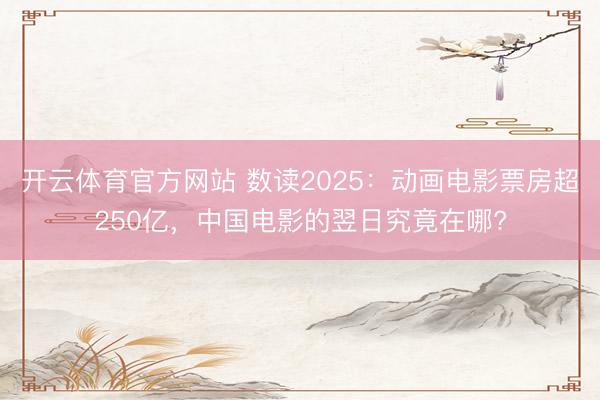

國度電影局的數據自滿,2025全年電影票房為518.32億元,同比增長21.95%;城市院線不雅影東談主次為12.38億,同比增長為22.57%。阛阓舉座較客歲有所回暖,但票房限度與2019年的歷史峰值仍有超120億元的差距。

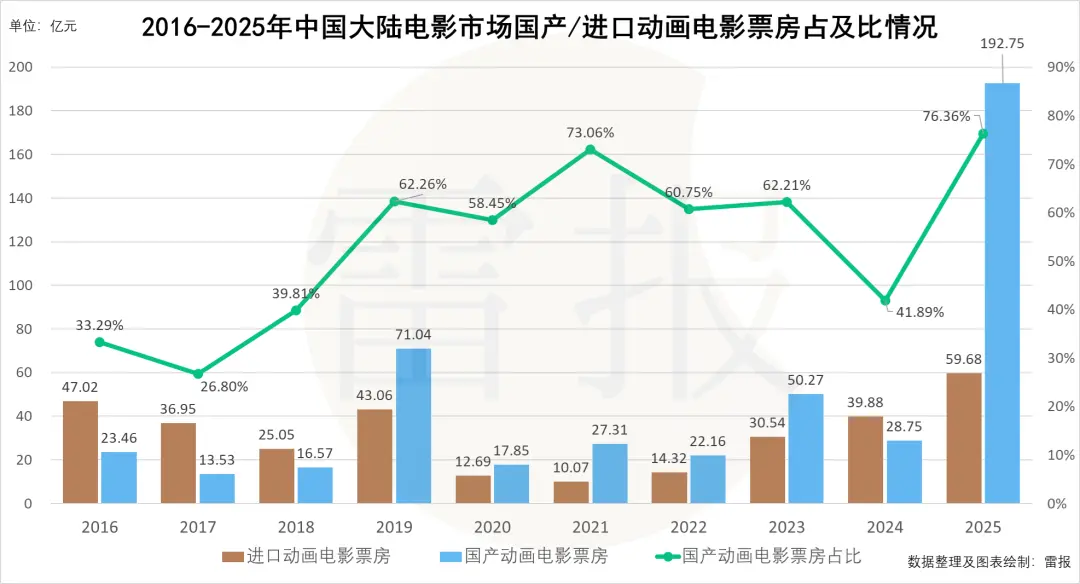

這其中,雷報耐久防衛的動畫電影品類的施展最為亮眼,全年累計票房達到252.43億元,同比大增268%,阛阓占比從往年的5%-20%飆升至近50%,成為拉動阛阓增長的中樞能源。

這一年是毫無疑問的“動畫大年”。春節檔《哪吒之魔童鬧海》破天瘠土拿下154.46億元票房,占全年票房三成,更徑直登頂全球影史動畫票房冠軍;暑期檔《浪浪山小魔鬼》斬獲17.19億元票房,阻撓《大魚海棠》塵封十年的國產二維動畫票房記載;年末《縱脫動物城2》不僅上映5天就阻撓我方創造的入口動畫票房記載,近日更憑借長尾效應突破42.6億元,擠掉《復仇者定約4》,成為中國阛阓入口片的票房冠軍。

但單品類的光鮮數據無法秘籍行業的深層裂痕,不雅眾流失、檔期依賴、類型失衡、腰部斷層等問題從未澌滅。

這一年,《哪吒2》單片3.24億的不雅影東談主次,創造了近十年最大限度的拉新,并將繁多流失不雅眾從頭帶回影院(拉新&調回用戶為50%),可全年12.38億的總不雅影東談主次,如故沒追上十年前的13.73億。看完《哪吒2》之后,那些不雅眾又再度離開了影院。更要命的是,25歲以下不雅影東談主群的占比已從2017-2019年的39%降至15%,愛看電影的年青東談主越來越少。

這一年,除了春節檔、暑期檔、賀歲檔在三大動畫的帶動下施展可以外,輝煌檔、五一檔甚而國慶檔的票房限度都果真送還至十年前的水平。《哪吒2》《縱脫動物城2》的長尾效應背后,是本色不雅影需求仍在,而新片供給青黃不接的無語。

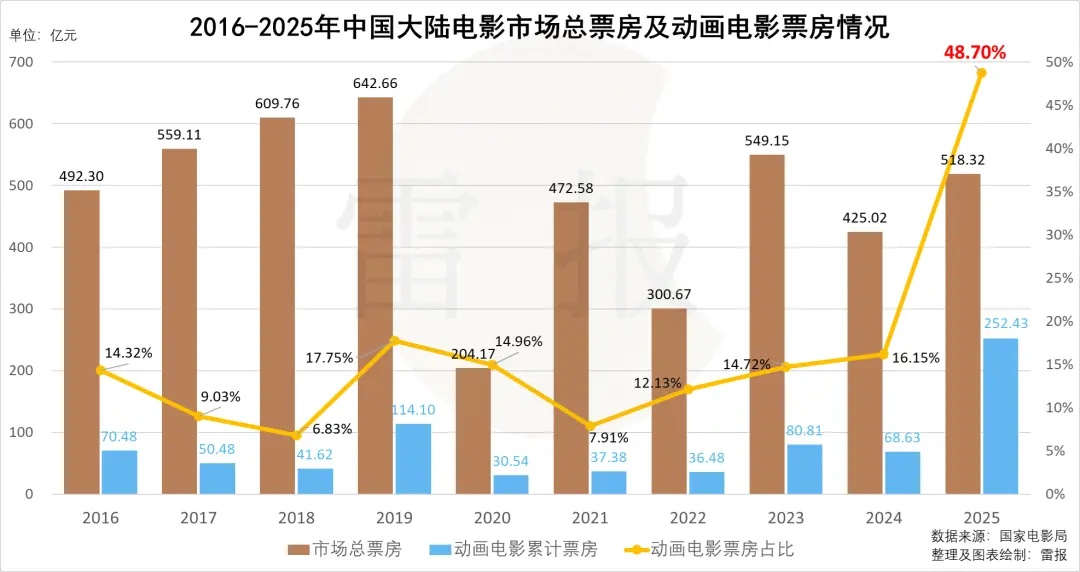

這一年,票房30億+作品仍有4部之多,且4部累計票房超260億元,占全年票房的一半以上。但票房過億作品僅51部,過5億作品僅17部,都遠不如10年前的2016年,腰部影片段層的征象日趨加重。

爽快說,2025年的電影阛阓也算得上精彩,但離“好”這個字還太遠。

崛起十年依然“難破億”,動畫電影的天花板還能突破嗎?

具體來看動畫電影品類,2025年推敲上映57部動畫作品。

票房上,《哪吒2》無懸念登頂,且有3部作品破10億元大關,為積年之最。不外一個令東談主缺憾的事實是,盡管“國漫崛起”的標語喊了十多年,但即便到了今天,1億票房依舊是絕大大都國產動畫電影難以跳躍的界限。

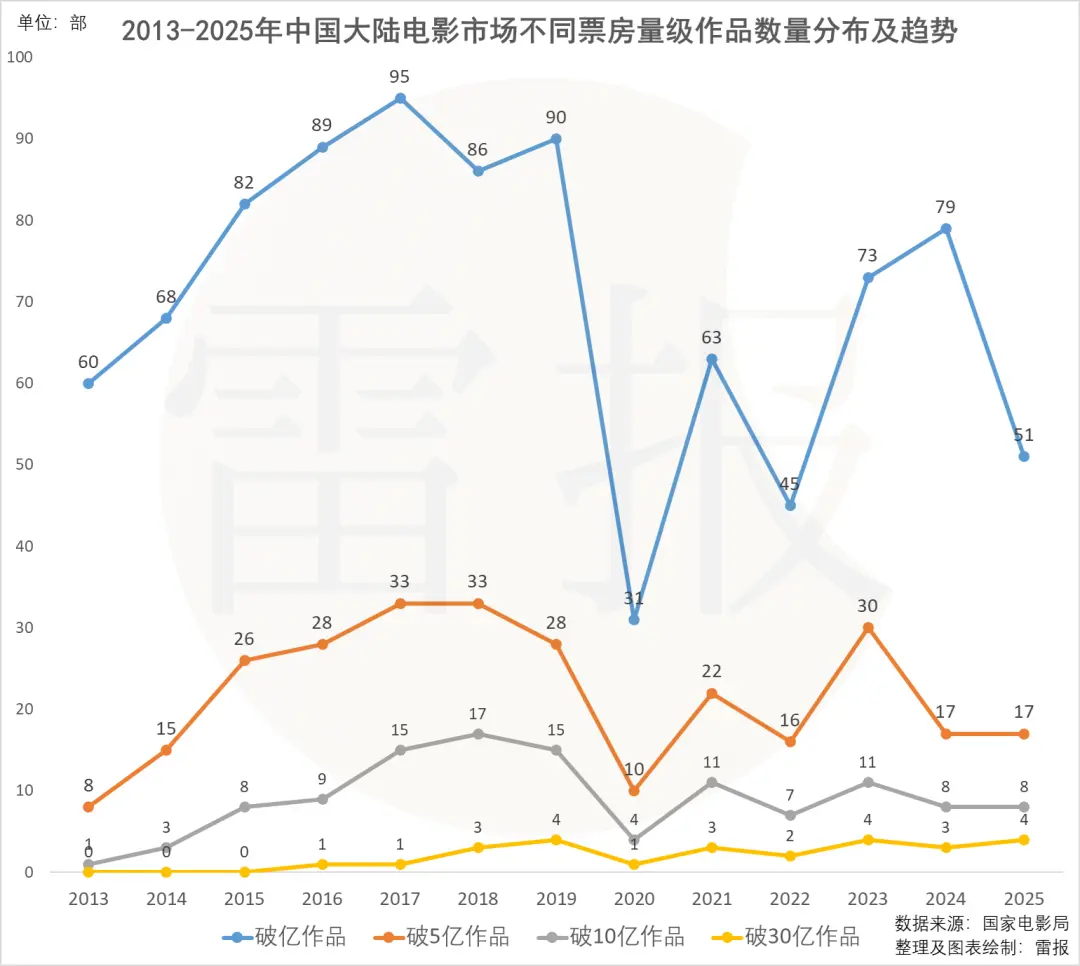

與舉座電影阛阓一樣,頭部隆起而腰部塌陷的問題相同顯貴。都說是“大年”,但過億作品12部,非但莫得突破2019年18部的峰值,反倒較客歲減少了4部;5000萬-1億元之間4部,也減少了2部;1000萬-5000萬元之間18部,其余23部作品則均未能突破千萬票房。

不外從國產/入口動畫電影的對比來看,本年破億作品數目的減少主如果入口動畫施展欠安導致,國產6部破億作品也曾是歷史最佳水平。但溝通到這十年是國產動畫電影的快速崛起期,破億作品數目遙遠未能突破6部的瓶頸,也暴長遠行業的“頭部依賴”困局。動畫電影行業仿佛一直是“小圈子的游戲”,票房的增長高度綁定色澤傳媒、追光動畫、華強方罕見頭部企業的產能與內容輸出節拍,腰部創作力量嚴重不及,這亦然為什么 “大小年”征象如斯隆起。

固然,在票房限度上,頭部作品的帶動下,舉座時局可謂一派大好。國產動畫與入口動畫的票房差異達到192.75億元與59.68億元,均創造了歷史新高。票房占比上,國產動畫電影的占比達到76.36%,扭轉了2024年的粗心,延續了2019年以來國產動畫票房體量的上風地位。

口碑層面,2025年的平均豆瓣評分7.1分,較客歲微降0.1分,但8分以上佳作(含老片重映)達16部,比客歲增多3部。

值得詳盡的是,評分前五的作品均為“老片新映”的經典之作。若剔除這一類別,僅統計近兩年上映的新片,評分前五則標準為:《羅小黑戰記2》8.7分、《鬼滅之刃:無盡城篇第一章 猗窩座再襲》8.6分、《浪浪山小魔鬼》8.5分、《貓貓的魔幻飄浮》8.5分、《哪吒之魔童鬧海》8.4分,三部熱映國產動畫一談上榜。

從追光折戟到大IP翻車,2025年這些動畫電影究竟輸在哪了?

除了上文這些高票房、高口碑的作品外,這一年國產動畫電影未能“更進一竿”還與諸多大IP、大投資神態遭受熱點影片分流,或自身內容質料存在較著硬傷密切相干。

{jz:field.toptypename/}舉例,動作春節檔的“名作之壁”,《熊出沒·重啟翌日》的親子家庭不雅眾被《哪吒2》顯貴分流,致使票房大幅縮水,對比2024年《熊出沒·逆轉時空》19.84億元的票房佳績,2025年的該片僅獲8.21億元。

國內動畫電影阛阓“御三家”之一的追光動畫,也在本年遭受滑鐵盧。其暑期檔作品《聊齋:蘭若寺》瀕臨《羅小黑戰記2》《浪浪山小魔鬼》的雙重擠壓,但客不雅來說,劇情節拍的老罪惡以及《長安三萬里》之后的愈發保守的創作傾向才是票房失利的主因。最終,該片贏得2.43億元的票房,創下追光2019年以來的最低記載。

國產兒童動畫三巨頭中的“喜羊羊”和“豬豬俠”也施展平平。前者新作《喜羊羊與灰太狼之別國破曉》票房6220.3萬元,創下全系列10部動畫電影的新低;后者則在本年上映了20周年大電影《豬豬俠·一只老豬的逆襲》,且十分“聽勸”地招攬了初代豬豬俠的形象,卻依舊因劇情短板未能達到預期,5768.3萬元的票房在系列10部作品中名標準二,但也只可算是中規中矩。

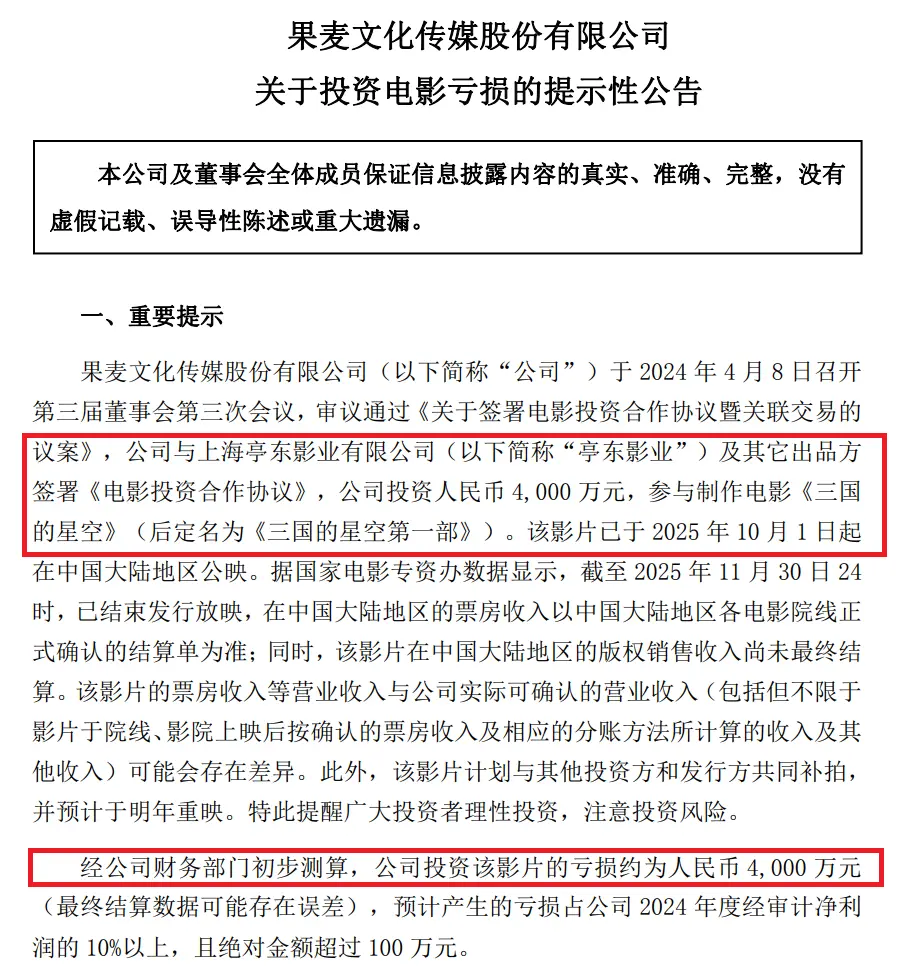

貓眼出品的《本事之子》倒是超出預期,動作魔幻愛情類動畫,其在王俊凱、周深等一眾明星勢能的加持下,斬獲1.89億元票房。比擬之下,相同著明東談主效應的加持,《三國的星空第一部》的施展則不盡東談認識。該片手執三國大IP、易中天編劇、檀健次配音的豪華設立,上映前便成績多圈層防衛,最終卻因制作質感圣潔、歷史改編脫離全球領會、受眾定位無極等硬傷票房遇冷,僅獲8772.1萬元票房。出品方果麥文化公告自滿,其對該片的4000萬元投資額全數虧本,并經營補拍重映。

中好意思合拍的《貓和老鼠:星盤奇緣》則愈加“難評”。影片雖有“貓和老鼠”這一頂級IP的加持,還邀請了姜文參與配音,但中西元素生硬拼接、劇情低幼化、經典扮裝淪為用具東談主等問題,遭到不雅眾聚集吐槽。最終豆瓣評分5.0的口碑下,還能贏得2633.0萬元的票房成績,已然算是“燒高香”了。

動作頭部國產動漫IP“非東談主哉”十周年大電影,《非東談主哉:限時玩家》的施展也相等晦氣。該片在改編時鐵心了IP原有的泛泛笑劇內核與東談主物羈絆,轉而強行植入冒險干線,既丟失了原有粉絲,又未能勾引新不雅眾,最終豆瓣評分僅4.4分,與系列番劇8.9分的口碑變成斷崖式落差,票房則僅有1295.6萬元。

色澤、萬達、上影皆布局,發力非票收入才是電影行業的翌日?

2025年的國內電影阛阓,除了頭部作品屢破記載外,最值得稱談的,即是產業盈利結構逐漸開脫對票房的單一依賴,邁向“全鏈路誕生”的全新階段。

耐久以來,票房遙遠是電影行業最直不雅、最中樞的收入撐持,但電影動作極具后勁的IP鈔票,其在臨近孳生品誕生、授權商品運營以及文旅會通等領域,相同蘊含巨大的生意價值。可國內阛阓的票房與非票房收入比例耐久失衡,甚而通常出現9:1、99:1的極點情況。

好在跟著頻年潮玩、谷子、卡牌等形勢經濟的崛起,重復電影產業結構性矛盾接續惡化的倒逼,越來越多影視公司開動加碼下賤孳生授權業務,甚而啟動自身定位的轉型。尤其是2025年動畫電影的爆發。這一冊就與下賤IP生意化綁定更細巧的電影品類的勝利,讓更多從業者看到了票房除外電影IP更大的生意價值潛能。

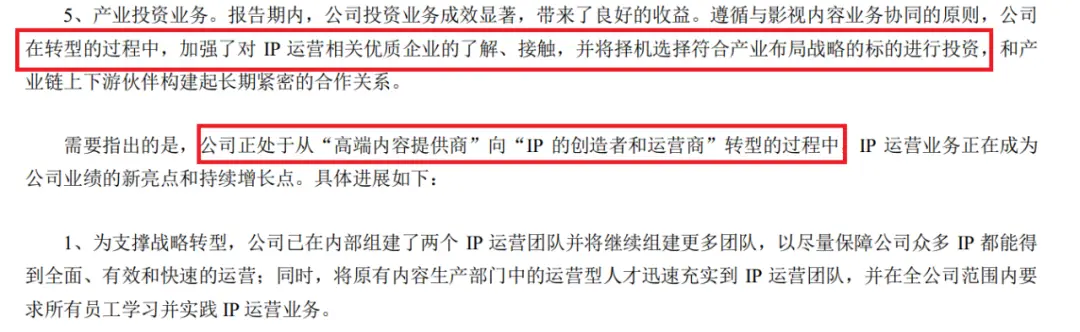

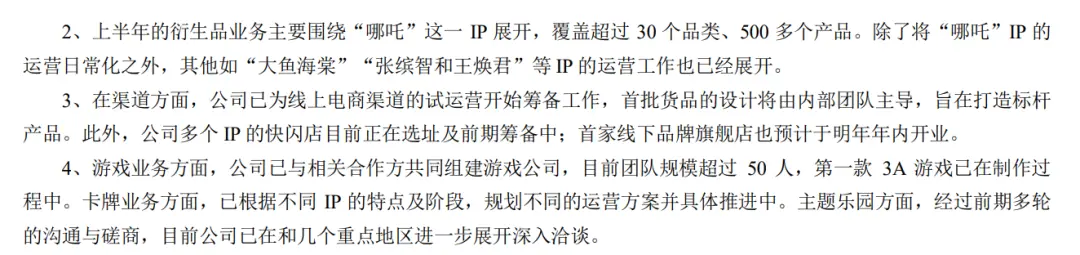

春節檔的《哪吒2》除了為色澤帶來數十億元的票房收益外,授權孳生方面所創造的生意價值更是不能臆想。在上海國外電影節的開幕論壇上,色澤傳媒董事長王長田曾示意,《哪吒2》孳生品的銷售額或達上千億元,帶來的GDP增量估算超2000億元。IP授權孳生的長線價值更徑直讓色澤開啟了從“高端內容提供商”向“IP的創造者和運營商”的計謀轉型之路。

動作頭部院線公司,萬達電影則一邊通過投資52TOYS、孵化自有潮玩業務品牌“影時光”等花樣布局孳生品業務,一邊推動“超等文娛空間”計謀,通過開展諸如“超等文娛動漫市集”等主題營銷行動,聯動《光與夜之戀》《戀與深空》《聊齋:蘭若寺》《浪浪山小魔鬼》、“呆萌町”等IP,為年青客群提供“不雅影+興味馬虎+IP耗盡”的復合型體驗,不僅勾引了更多年青不雅眾走進影院,更為院線公司探索收入多元化提供了新想路。

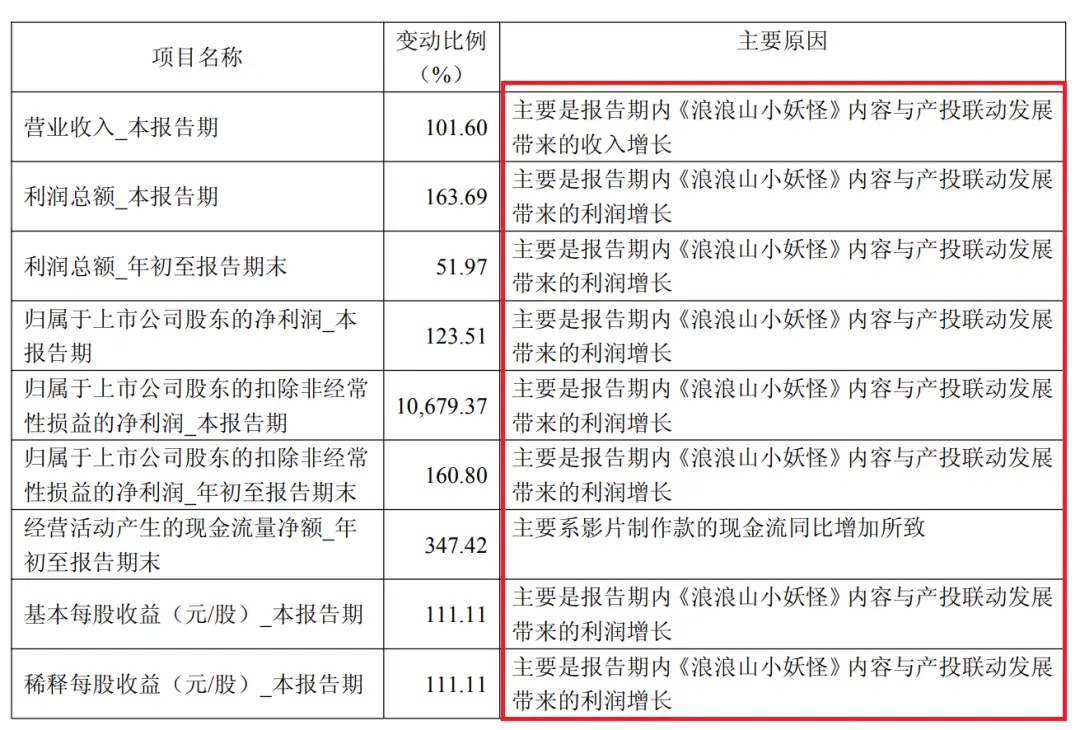

A股上市公司上海電影的IP運營相同亮眼:暑期爆款《浪浪山小魔鬼》的出品方“上影元”恰是其旗下IP運營主體。據官方公告,該片上映前后與近50家品牌互助,推出800 余個SKU,僅毛絨公仔首批10萬件便飛速售罄。2025年Q3,上海電影收入同比增長101.6%至3.61億元,凈利潤同比增長123.51% 至8566.58萬元,中樞增量恰是“《浪浪山小魔鬼》內容與產投聯動”帶來的。

即即是票房施展欠安的《非東談主哉:限時玩家》,憑借IP原有內容的優質口碑,以及在阛阓中積存多年的口碑和粉絲基礎,其年內IP孳生及授權互助的生意施展相同亮眼。在雷報前段本事對于谷子的采訪著述中,三月獸、閑魚、櫻拾goods、獨角星等多家平臺均將其列為年度頭部銷售IP,足見鍛練IP生意勢能的鎮定與可接續。

近期的《縱脫動物城2》在IP授權上也相同陣容龐雜。其在上映前落地了40余起授權互助,為止12月初時聯名數目便也曾突破70個,覆蓋潮玩、茶飲、衣飾、好意思妝、數碼等十余個耗盡領域。其中與母嬰品牌兔頭姆媽的聯名牙膏、唇膏等家具,在淘寶和抖音的銷售額近千萬元,成為其孳生品類中的“銷量黑馬”。

不外,IP孳生授權的契機看似許多,本色操作卻并非易事。像前文提到的《三國的星空第一部》,其在上映前后推出10余項授權互助,但孳生品總銷售額不及10萬元。不雅眾直言“丑是原罪”,月旦其扮裝形象瞎想窮乏好意思感,未能引發情誼共識。這也標明,IP孳生授權的生命力根植于內容自己的情誼澌滅。若IP窮乏塌實的敘事基礎與扮裝魔力,再多的授權互助也僅僅無本之木。

結語:

總的來說,從產業維度不雅察,動畫電影已成為電影IP生意化的前鋒樣本,且其孳生運營邏輯正從單一的商品授權模式,進階為“內容+場景+供應鏈”的系統性競爭。

這意味著電影IP價值評估體系已完成底層重構:票房不再是電影IP價值的至極,而是其生意生命周期的伊始,能否撬動多元孳生阛阓的耐久價值,才是預計IP可接續競爭力的關節。翌日,只好內容與生意雙輪驅動,方能在競爭愈發強烈的賽談中,信得過“吃穩這碗飯”。

備案號:

備案號: